پخش زنده اخبار

پخش زنده اخبار داغ ترین اخبار

داغ ترین اخبار

گفتوگو درباره انواع بیمه در شبکههای اجتماعی چقدر روی خرید بیمه توسط مشتریان تأثیرگذار است؟ در این مقاله تلاش کردیم با استفاده از دادهکاوی صورتگرفته در شبکههای اجتماعی به این سوال پاسخ دهیم. تحلیل کلاندادهها (Big Data) میتواند به شرکتهای بیمه کمک کند تا رفتار مشتریان را بهتر درک کنند و استراتژیهای مؤثرتری را برای جذب و حفظ مشتریان اتخاذ کنند. متقاضیان خرید بیمه نیز میتوانند با بررسی تحلیل نظرات عمومی در فضای مجازی و مقایسه بیمهها در پلتفرمهای معتبر آنلاین نظیر بیمهداتکام، انتخاب آگاهانهتری در خرید بیمه داشته باشند.

این مقاله به تحلیل دادههای شبکههای اجتماعی و سوشال لیسنینگ شرکتهای بیمه میپردازد. سوشال لیسنینگ فرایندی است که در آن دادههای نظرات مشتریان از شبکههای اجتماعی جمعآوری و برای بهبود عملکرد برند یا سیستمها استفاده میشود. هدف از این کار، شناسایی الگوهای رفتاری کاربران فضای مجازی و نحوه تاثیرگذاری شبکههای اجتماعی بر شرکتهای بیمه و مشتریان است. مبنای این گزارش، بررسی بیش از 3 میلیون محتوای فضای مجازی توسط مجموعه دیتاک است.

صدای کدام شرکتهای بیمه در شبکههای اجتماعی بیشتر شنیده میشود؟

هرچقدر مردم بیشتر در مورد یک برند صحبت کنند و آن را بیشتر بشناسند، در اصطلاح بازاریابی، «سهم صدای برند» آنها بالاتر است. اما سهم صدای برند همیشه ارتباط مستقیمی با سهم فروش بیشتر ندارد. در تحلیل این شاخص در شرکتهای بیمه، بیمه ایران در رتبه نخست قرار دارد. بیمه ایران، با 89 سال سابقه و بهعنوان نخستین شرکت بیمه ایرانی، توانسته است بیشترین توجه را در شبکههای اجتماعی جلب کند.

سهم فروش بیمه ایران نیز با اختلاف نسبتا چشمگیری بالاتر از سایر شرکتهای بیمهای است. بیمه دی و دانا نیز در رتبههای بعدی هستند.

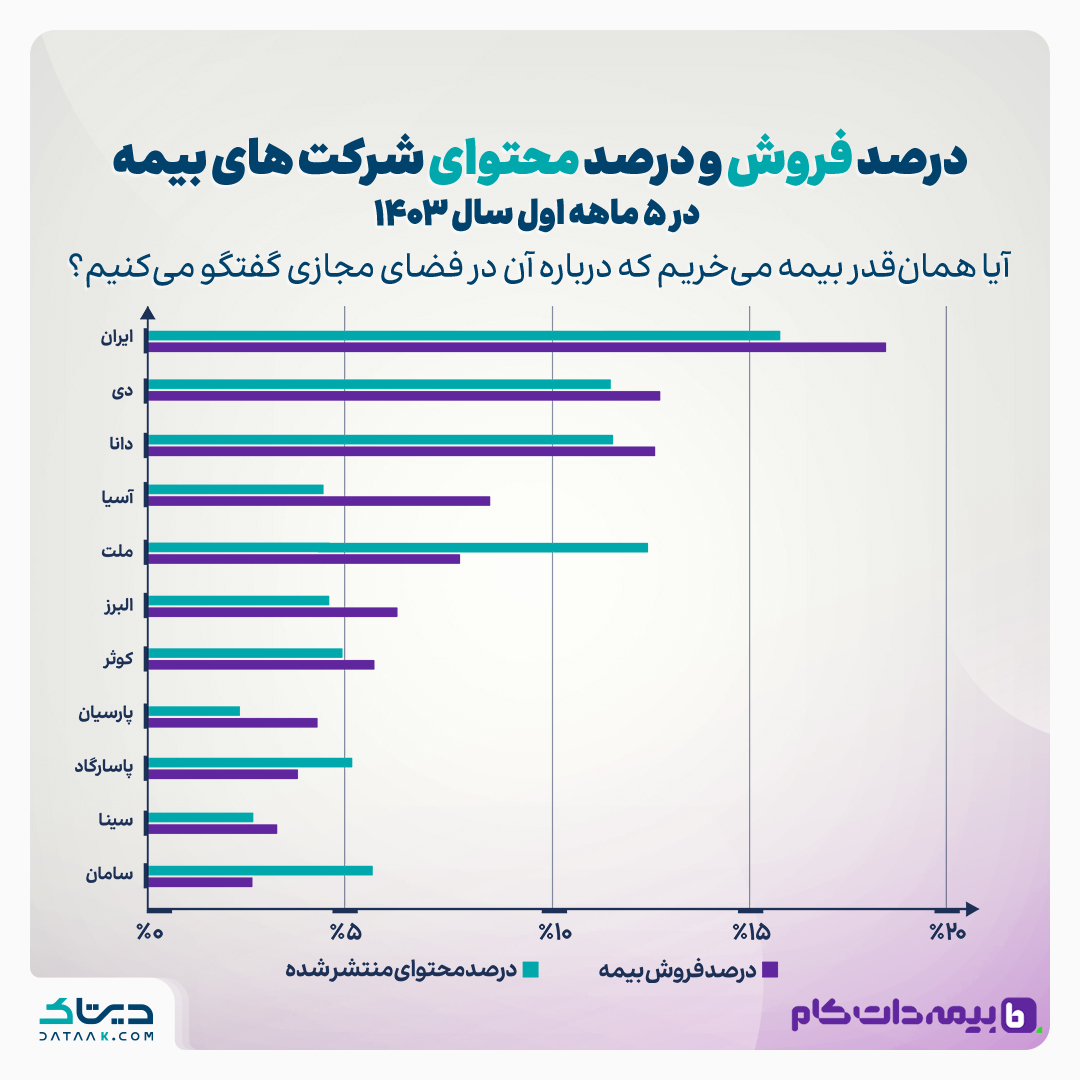

آیا همان قدر بیمه میخریم که درباره آن گفتوگو میکنیم؟

در این نمودار، سهم فروش و سهم محتوای شرکتهای بیمه در شبکههای اجتماعی طی 5 ماهه اول سال 1403 نشان داده شده است. منظور از سهم محتوا در این نمودار، محتوای منتشر شده درباره شرکت بیمه در شبکههای اجتماعی است.

نکات مهم این نمودار در ادامه آمده است:

● پس از شرکت بیمه ایران که از نظر سهم فروش و سهم توزیع محتوا در رتبه نخست قرار دارد، شرکتهایی همچون بیمه دی، دانا، آسیا و ملت قرار دارند. سهم فروش بیمه دی، دانا و آسیا نیز بیش از محتوای منتشر شده درباره این شرکتهاست که نشانگر اعتماد متقاضیان بیمه به این شرکتهاست.

● با توجه به اینکه بخش مهمی از تمرکز بیمه ملت روی بازنشستگان است، درصد قابل توجهی از محتواهای منتشر شده در رابطه با این بیمه به این قشر بستگی دارد. بر همین اساس، سهم اخبار منتشر شده درباره بیمه ملت در رسانهها بعد از بیمه ایران در رتبه دوم قرار دارد.

● طبق این جدول، سهم فروش بیمه البرز، کوثر و پارسیان نسبت به سهم محتوا بیشتر است. محتوای منتشر شده در رابطه با بیمه البرز از بیمه سامان کمتر است اما سهم فروش حدودا 2 برابری نسبت به این شرکت بیمه در 5 ماهه اول سال داشته است.

● بیمه سامان و پاسارگاد نیز همانند بیمه ملت، شکاف قابل توجهی بین سهم توزیع محتوا و فروش خود دارند. در مقابل، بیمه سینا موفق شده است فروش بیشتری از سهم محتوای توزیع شده این شرکت داشته باشد.

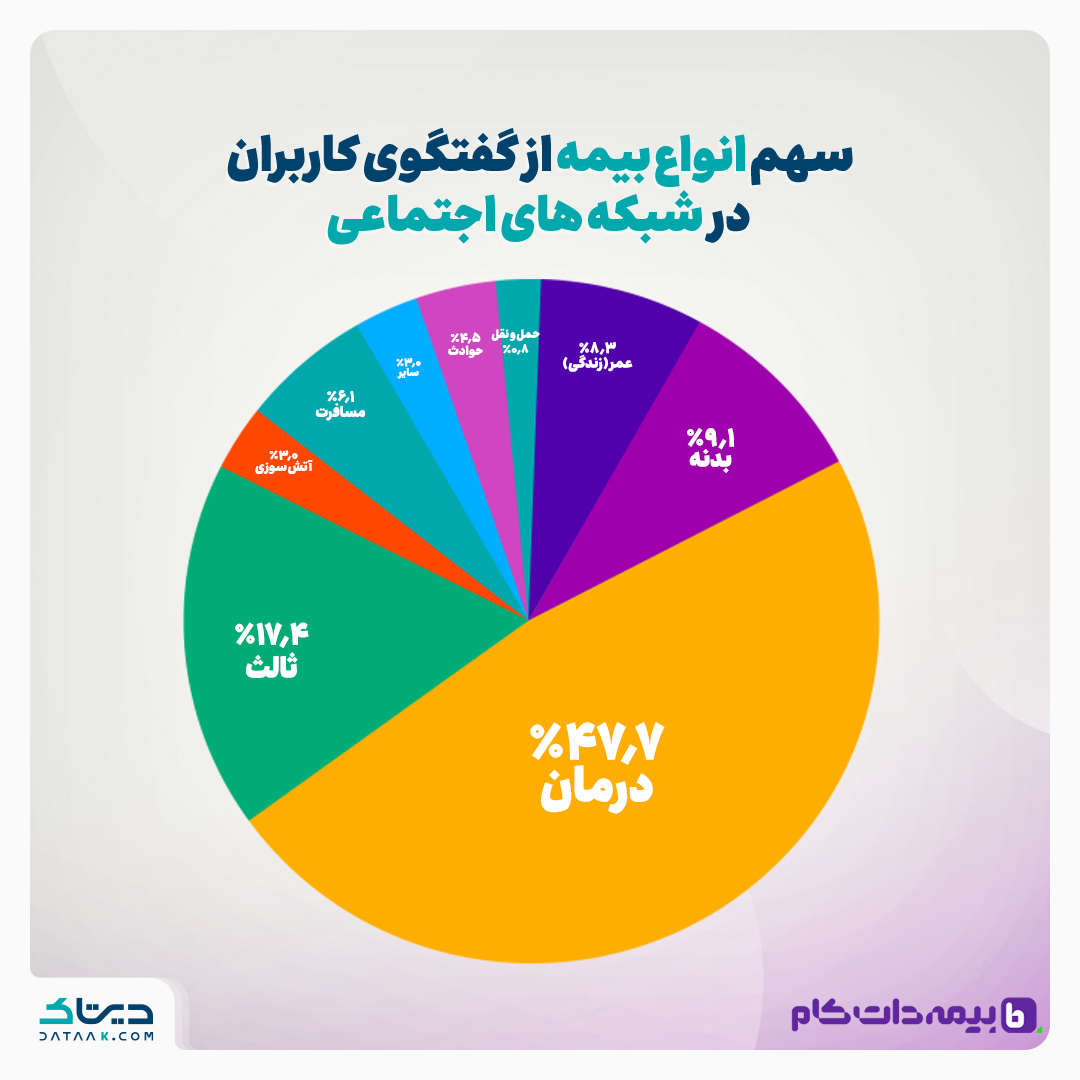

بررسی بیمههای پربحث در شبکههای اجتماعی

براساس نمودار دایرهای زیر، بیش از نیمی از گفتوگوها در شبکههای اجتماعی (47.7%) به بیمههای درمانی اختصاص یافته است. این امر نشاندهنده اهمیت بالای سلامت و هزینههای درمان در ذهن کاربران است. بیمههای شخص ثالث، عمر، بدنه، آتشسوزی و حوادث نیز در رتبههای بعدی قرار دارند.

چرا بیمه درمانی بیشترین توجه را در فضای مجازی جلب کرده است؟

بیمه درمانی یکی از رشتههای بیمهای است که در فضای مجازی بیشتر از سایر رشتهها مورد بحث و بررسی قرار میگیرد. این موضوع به دلایل مختلفی برمیگردد:

1. نیاز فوری و مستمر به خدمات درمانی: بیمه درمانی به طور مستقیم با سلامت افراد در ارتباط است و به همین دلیل اهمیت ویژهای دارد. افراد به طور مداوم به خدمات درمانی نیاز دارند، بنابراین طبیعی است که در فضای مجازی در جستوجوی اطلاعات بیشتر در مورد پوششها، هزینهها و به ویژه کیفیت دریافت خسارت از بیمه تکمیلی باشند.

2. افزایش نگرانیهای هزینههای درمان: افزایش چشمگیر هزینههای درمان در سالهای اخیر و بحران پاندمی کرونا، بسیاری از مردم را به خرید بیمه تکمیلی درمان ترغیب کرده است. همین نگرانیها باعث شده تا بیمه درمانی یکی از موضوعات اصلی بحث در فضای مجازی شود.

3. ارتباط مستقیم با زندگی روزمره: برخلاف سایر انواع بیمه مانند بیمههای عمر یا خودرو، بیمه درمانی تاثیر مستقیم و فوری بر کیفیت زندگی افراد دارد. بنابراین، افراد تمایل بیشتری دارند تا در این خصوص بحث کنند و تجربیات خود را بهویژه در مواقع بیماری به اشتراک بگذارند.

بررسی سهم فروش و محتوای تولید شده برای انواع بیمهها در شبکههای اجتماعی

نمودار زیر، سهم فروش و سهم محتوای منتشر شده برای چهار نوع بیمه را بررسی کرده است: بیمه درمان، بیمه شخص ثالث، بیمه عمر و بیمه بدنه.

نکات مهم این نمودار به شرح زیر است:

● بیمه تکمیلی درمان هم از نظر درصد فروش هم از نظر محتوای تولید شده در شبکههای اجتماعی در رتبه نخست در مقایسه با سایر رشتهبیمهها است.

● بیمه شخص ثالث در مقام دوم از نظر درصد فروش قرار دارد، اما محتوای منتشر شده در مورد این نوع بیمه کمتر از بیمه درمان است.

● بیمه عمر (بیمه زندگی) و بیمه بدنه نیز به ترتیب سهم کمتری از فروش و محتوای منتشر شده دارند. بیمه عمر با وجود سهم نسبتاً پایینتر در فروش، محتوای بیشتری نسبت به بیمه بدنه دریافت کرده است.

● معمولاً در ماههای ابتدایی سال، بسیاری از شرکتها و سازمانها برای کارکنان خود اقدام به خرید بیمه تکمیلی درمان میکنند. این امر یکی از دلایل اصلی قرار گرفتن بیمه درمانی در جایگاه نخست فروش میان سایر رشتههای بیمهای است.

● نسبت خرید بیمه بدنه تقریبا نصف محتوای تولید شده در رابطه با این بیمه در شبکههای اجتماعی است. اختیاری بودن خرید این بیمه احتمالا اصلیترین دلیل این امر است.

بیشترین درصد فروش بیمه مربوط به کدام رشته بیمه است؟

بر اساس آمار رسمی بانک مرکزی، در پنج ماهه اول سال 1403، رشته بیمه درمان با سهم 46.5 درصد، رتبه نخست را در حق بیمه تولیدی به خود اختصاص داده است. اما در بازه زمانی یکساله، بیمه تکمیلی درمان بیشترین درصد فروش را به خود اختصاص نمیدهد. طبق آمار سالانه بانک مرکزی، بیمه شخص ثالث به طور مستمر بیشترین میزان حق بیمه تولیدی را دارد. این موضوع به دلیل همزمانی تمدید بیمه شخص ثالث با موعد عرضه بیشتر خودروها در شهریور و اسفند و همچنین زمان تمدید بیمه در اواخر تابستان و زمستان است. بنابراین، در آمار پنج ماهه، بیمه شخص ثالث با درصد فروش بالا در جایگاه دوم قرار دارد.

تحلیل تقاضای بازار بیمه با استفاده از کلاندادهها

کلاندادهها به ابزاری قدرتمند برای تصمیمگیریهای راهبردی تبدیل شدهاند. بیش از 3.4 میلیون محتوا درباره بیمه طی یک سال گذشته در شبکههای اجتماعی منتشر شده که بازدید 1.8 میلیاردی داشته است. رصد رفتار کاربران در حوزههایی از این دست، بستری ارزشمند برای تحلیل نیازهای مصرفکنندگان فراهم کرده است. شرکتهای بیمه میتوانند از این دادهها برای تحلیل تقاضا و توسعه استراتژیهای بازاریابی بهره ببرند.

یکی از ابزارهای کلیدی در این مسیر، سوشال لیسنینگ است. با رصد و تحلیل گفتوگوها و تعاملات آنلاین، امکان درک بهتر نیازها و خواستههای مشتریان فراهم میشود. این فرایند نهتنها شناخت دقیقتری از رفتار مصرفکنندگان ارائه میدهد، بلکه میتواند همبستگی موجود میان حجم تعاملات آنلاین و تقاضای واقعی در بازار را نشان دهد.

اگر بتوان این تعاملات را بهعنوان شاخصی برای پیشبینی تقاضا در نظر گرفت، صنایع مختلف، از جمله صنعت بیمه، میتوانند از کلاندادهها و قدرت فضای مجازی، برای توسعه مسیر خود استفاده کنند.

https://bimeh.com/mag/insurance-industry-big-data-report/